Neben der fundamentalen Beurteilung der Zahlen aus Wirtschaft und Unternehmen gibt es eine Reihe anderer Daten, die helfen können, die aktuelle Situation und eventuelle künftige Entwicklungen besser einzuschätzen. Wir gehen an dieser Stelle regelmäßig detailliert auf solche Daten ein.

Bereits im vergangenen Jahr fiel an den Aktienmärkten auf, dass Investoren bevorzugt wenige hochkapitalisierte Aktien kauften (Stichwort: Magnificant Seven) und gleichzeitig Nebenwerten wenig Beachtung schenkten. Dies wirkte sich entsprechend auf die betroffenen Aktienindizes aus.

Seit Jahresbeginn hat sich dieser Trend fortgesetzt. An den deutschen bzw. US-Aktienmärkten sieht das in Zahlen ausgedrückt wie folgt aus (Stichtag 20.03.2024):

Deutschland: DAX 7,54 %, gleichgewichtete Variante 6,93 %, MDAX –3,22 %, SDAX –0,73 %.

USA: S&P 500 9,53 %, gleichgewichtete Variante 5,59 %, Russell 2000 2,36 %.

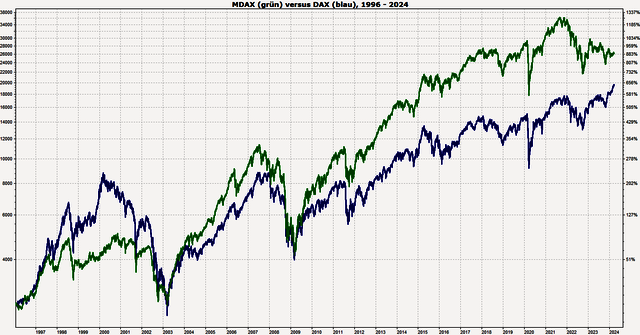

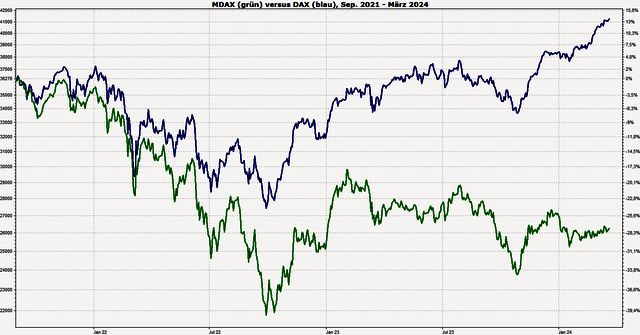

Seit seinem Allzeithoch Anfang September 2021 hat der MDAX knapp 28 % verloren, während der DAX fast 14 % zulegen konnte. Dies ist immerhin ein Auseinanderlaufen von ca. 41 % (siehe Chart oben). Ähnliches ist beim Russell 2000 im Vergleich zum S&P 500 zu beobachten. Während der Russell 2000 seit seinem historischen Hoch im November 2021 über 15 % verlor, gewann der S&P 500 rund 11 % hinzu (Differenz ca. 27 %). Diese Bewegungen sind umso bemerkenswerter, als dass im Langfristvergleich beide Nebenwerteindizes besser abschneiden als ihre großen Brüder (siehe MDAX-Chart unten). Insofern scheinen die unterschiedlichen Verläufe der letzten Jahre doch deutlich übertrieben zu sein.

Demnach besteht also Anlass zu der Hoffnung, dass – zumindest auf mittelfristige Sicht – diese Bewegung endet und die kleineren Werte wieder mehr ins Interesse der Anleger rücken und dann entsprechend besser performen.