Hohe Energiepreise, Inflation, die Zinsstraffungen der Notenbanken und nun noch eine technische Rezession – die deutsche Wirtschaft hatte es in der 1. Jahreshälfte nicht einfach. Und doch gelang es dem DAX, neue Bestmarken aufzustellen. Neben einigen Gewinnern bergen aber gerade auch die vermeintlichen „Verlierer“ noch großes Aufholpotenzial und günstige Einstiegschancen. Der ES hat einige Top- und Flop-Picks genauer unter die Lupe genommen.

Trotz aller Widrigkeiten erreichte der DAX in den ersten 6 Monaten des Jahres 2023 neue Bestmarken und markierte sogar ein neues Allzeithoch bei 16.427 Punkten. Damit beweist die deutsche Börse einmal mehr ihre Widerstandskraft und zeigt, wie rentabel ein Investment in Aktien trotz aller Volatilitäten, ist. Aktuell haben die traditionell „schwachen“ Sommermonate begonnen, dennoch präsentieren sich die DAX-Titel bisher mehrheitlich solide. Immerhin stehen 9 Aktientiteln mit einem Kursminus im 1. Halbjahr 31 Gewinnern gegenüber. Und die Zukunftsaussichten der Blue Chips sind ebenfalls mehr als reizvoll. Aber auch die vermeintlichen Verlierer überzeugen mit einem soliden Geschäftsmodell und bieten derzeit mit ihrer günstigen Bewertung eine Einstiegsgelegenheit für die kommenden Monate und Jahre. Der ES hat sich die aussichtsreichsten Titel einmal genauer angeschaut:

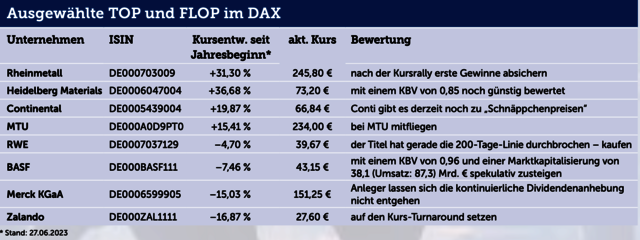

Continental gibt Gummi

Mit einem Kursplus von gut 19,87 % seit Jahresbeginn fährt der Autozulieferer und Reifenkonzern Continental vor. Kurstechnisch konnten sich die Hannoveraner seit dem Schlussquartal 2022 kontinuierlich zurückkämpfen. Trotz des bereits erfolgreichen (Kurs-)Comebacks ist die Aktie mit einer Marktkapitalisierung von 13,9 Mrd. €, bei einem Umsatz von 39,4 Mrd. €, aktuell noch deutlich unterbewertet und bietet daher eine günstige Einstiegsgelegenheit. Auch die Mittelfristziele können sich sehen lassen: Trotz der hohen Inflation rechnet Konzernchef Nikolai Setzer in den kommenden Jahren nicht mit einem Nachfrageeinbruch der Branche und stellt eine bereinigte Ebit-Marge von 8 bis 11 (2022: 1,9) % in Aussicht.

Vor allem im Segment Autozulieferer schlummert noch deutliches Aufholpotenzial – allen voran in China, wo das Hochfahren der Wirtschaft nach der Null-COVID-Strategie der Regierung die Nachfrage weiter antreiben dürfte. Während das Autozulieferer-Geschäft erheblich unter der Pandemie litt und Verluste verbuchte, entwickelte sich das Reifengeschäft durchaus robust und konnte mit höheren Margen die Ergebnisschwächen der anderen Bereiche sogar ausgleichen. Hier setzt das Unternehmen in Zukunft auf klimafreundlichere Produkte. Im Juli will Conti bereits den ersten serienmäßig gefertigten Reifen auf den Markt bringen, welcher aus bis zu

65 % nachhaltigen Materialien besteht.

Ein spannendes Thema ist eine weitere mögliche Ausgliederung eines weiteren Geschäftsfeldes nach Vitesco in 2021. Eine offizielle Entscheidung steht zwar noch aus, am Markt halten sich jedoch hartnäckig die Gerüchte, dass die Gummi-Sparte ausgegliedert werden könnte. Für das Reifengeschäft wird ein Marktwert zwischen 6 und 8 Mrd. € in Aussicht gestellt. Ein separater Börsengang dürfte damit auch den Conti-Kurs beflügeln.

Mit einem KBV von 1,0 ist die Aktie derzeit ebenfalls noch günstig bewertet. Auch die Dividendenrendite von 3,8 % für 2023e spricht für ein Investment bei Conti.

Emissionsfreie Flüge mit MTU

Zu den Gewinnern des 1. Halbjahres zählt auch MTU. Derzeit schiebt noch die Erholung der Luftfahrtbranche nach der Coronapandemie die Ergebnisse des Konzerns an. Doch auch für die Zeit danach sind die Münchener gut aufgestellt. Vor allem das emissionsfreie Fliegen dürfte dann das beherrschende Thema der Branche sein. Neben dem CO2-Ausstoß soll zusätzlich der Einfluss von NOx-Emissionen (Stickstoffoxid) und Kondensstreifen auf das Klima berücksichtigt werden. Mit der Clean Air Engine Agenda (Claire) arbeitet MTU bereits am „grünen“ Fliegen und der Reduzierung des Kraftstoffverbrauchs von Flugzeugen. Konkret soll dieses Ziel in 3 Schritten erreicht werden. Die erste Etappe sieht den Einsatz von Triebwerken vor, die den Kraftstoffverbrauch und die CO2-Emissionen um 16 % im Vergleich zum Vorgängermodell reduzieren. Diese kommen bereits zum Einsatz. Im 2. Schritt sollen diese Triebwerke mit Hilfe von nachhaltigen Kraftstoffen (vgl. ES 24/23) den Ausstoß von Treibhausgasen weiter reduzieren. 2050 soll dann die letzte Claire-Etappe erreicht werden, welche den Einsatz von Flying Fuel Cell (Elektrifizierung des Antriebs, welcher Wasser als Emission übrig lässt) auf Kurz- und Mittelstrecken vorsieht.

Trotz des anhaltenden Fachkräfte- und Teilemangels blickt das Management zuversichtlich auf 2023 und avisiert bei einem Umsatz von 6,1 bis 6,3 (5,3) Mrd. € ein Rekord-Ebit von 800 (655) Mio. €. Zudem zählt MTU bereits seit Jahren zu den kontinuierlichen Dividendenzahlern. Selbst in den von Corona geprägten Jahren konnten sich die Aktionäre über eine Ausschüttung freuen. Seit 2021 steigt diese auch wieder kontinuierlich. So konnten sich die Anteilseigner für 2022 über 3,20 (2,10) € je Aktie freuen.

Die Zukunft beginnt schon heute, daher wird bei Kursrücksetzern zugestiegen und mitgeflogen.

Turnaround-Kandidat Zalando

Der Online-Modehändler Zalando hatte es im 1. Halbjahr indes schwer und musste seit Jahresanfang einen Kursverlust von fast 17 % hinnehmen. Eine Normalisierung nach dem Coronaboom war absehbar. Nichtsdestotrotz konnten sich die Ergebnisse des 1. Quartals durchaus sehen lassen. Bei einem Umsatzanstieg auf 2,3 (2,2) Mrd. € wurde der Nettoverlust auf –38,5 (–61,3) Mio. € eingedämmt. Um weiter an der Profitabilität zu arbeiten, hat das Management zudem den Abbau von Stellen angekündigt – eine genaue Zahl wurde derweil noch nicht bekannt.

Eine bisher eher unbeachtete Sparte der Berliner mit zusätzlichem Wachstumspotenzial ist die Payment-Tochter von Zalando. Während der Hype um „Buy now, pay later“ immer mehr Fahrt aufnimmt, erhielt Zalando bereits 2019 die Erlaubnis, das sogenannte E-Geld-Geschäft zu betreiben und selbst als Zahlungsanbieter aufzutreten. Bereits heute zählen die Berliner nicht nur zu den marktführenden Online Modeplattformen Europas, sondern auch zu einer der branchenführenden IT-Plattformen. Daher ist es wenig verwunderlich, dass sich die Gerüchte, dass Zalando den Rivalen AboutYou aufkaufen will, hartnäckig halten (vgl. ES 24/23). Mit einer Übernahme würden die Berliner ihre Präsenz in Osteuropa ausbauen und von der Technologiesparte Scayle profitieren.

Zalando ist eine DER Erfolgsgeschichten auf dem europäischen E-Commerce-Markt der letzten Jahre. Mit einer Marktkapitalisierung von 7,16 (Umsatz: 10,3) Mrd. € ist das Papier zudem „spottbillig“. Hier shoppt man mit und setzt auf höhere Kurse.

Unterschätzte Merck KGaA

Zu den Aktien, die auf Halbjahressicht ebenfalls einen Verlust hinnehmen mussten, zählt Merck. Der Traditionskonzern gliedert sich in 3 Geschäftsfelder: das Life-Science-Geschäft, das Segment Healthcare und den Bereich Electronics. Vor allem die Pharmaforschung und Arzneimittelherstellung (Life-Science) wurde in den vergangenen Jahren mit Übernahmen deutlich ausgebaut. Mittlerweile erwirtschaften die Darmstädter hier 47 % ihres Umsatzes. 36 % erzielt das Unternehmen im Pharmageschäft und den Rest im Bereich Electronics, wo u.a. Halbleitermaterialien, Flüssigkristalle und Pigmente hergestellt werden.

Die breite Aufstellung ist Fluch und Segen zugleich. Während sich das Forschungs- und Arzneimittelgeschäft solide entwickelt, litt vor allem die Chemiebranche zuletzt unter den hohen Kosten. Dennoch dürfte sich langfristig die breite Aufstellung auszahlen. „Ich glaube, dass Diversifizierung eine absolute Stärke ist“, zeigte sich auch CEO Belen Garijo zuversichtlich. Daher sieht sich das Mangement auch bei den Mittelfristzielen weiter auf Kurs. Diese sehen bis 2025 einen Umsatz von 25,0 (2002: 22,2) Mrd. € vor – das entspricht einer jährlichen Wachstumsrate von rd. 6 %. Vor allem die Bereiche Life Science und Electronics sollen für deutlichen Schub sorgen.

Zudem können sich Aktionäre bei dem Pharma- und Technologiekonzern auf eine konstante Dividendenausschüttung verlassen. Seit 2011 wurde die Ausschüttung kontinuierlich angehoben auf zuletzt 2,20 (1,85) € je Titel für 2022.

Die breite Aufstellung und die langfristigen Aussichten können überzeugen. Mit einem KBV von 0,77 ist die Aktie aktuell noch ein Schnäppchen. Die derzeit günstige Bewertung sollte man nutzen und spekulativ erste Positionen aufbauen.